Периодически оказываюсь участником дискуссии «конфигурационная единица или ИТ-актив». Вот и недавно обсуждали этот вопрос. В этот раз разговор шёл про виртуальный сервер. Является ли виртуальный сервер активом, или только конфигурационной единицей. В предыдущий, насколько я помню, спор был про лицензию.

Помимо конкретных рассуждений (в том числе опирающихся на цитаты из умных книг) хотел бы обратить внимание на более общее соображение, которое, как мне кажется, очень помогает быстро разрешать подобные «запутанные» споры. И которое, на мой взгляд, упускают многие из тех, кто участвует в подобных спорах. Я бы даже настаивал на том, что, не разобравшись с этой мыслью, не стоит пускаться в рассуждения на тему «конфигурационная единица или актив». Попробую сформулировать эту мысль во второй части данной заметки.

Сначала про «конкретику с цитатами». В практическом руководстве по управлению ИТ-активами последней, четвёртой версии библиотеки ITIL определение актива выглядит так:

IT asset Any financially valuable component, resource, or capability that could contribute to the delivery of an IT product or service.

The types of IT assets have grown in recent years to include physical assets like servers, desktops, laptops, and network hardware, as well as less tangible assets such as virtual servers, cloud resources, software and software licenses, developed code, databases, information, and knowledge.

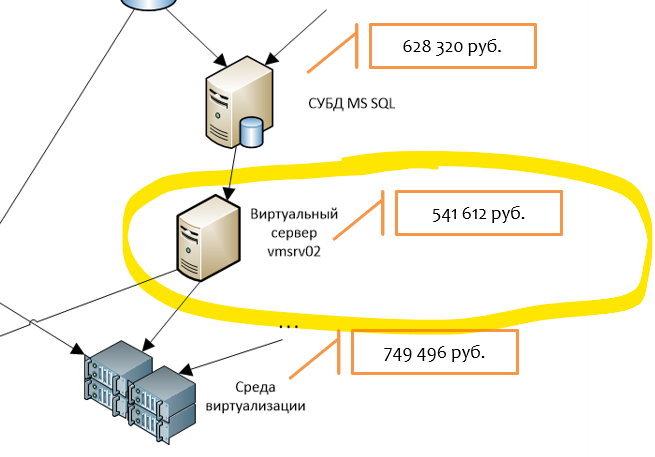

Отметив то, что в тексте-пояснении, который дополняет определение, явно сказано, что виртуальный сервер является примером ИТ-актива, сфокусируемся на самом определении. 1) «компонент, ресурс или способностью, который даёт вклад в предоставление услуги/продукта» и при этом 2) «имеет ценность/стоимость с финансовой точки зрения». С первой частью обычно более-менее всё понятно. Спор чаще возникает по поводу второй части. Некоторые считают, что раз мы можем определить некоторую себестоимость того или иного элемента, то это и есть та самая «стоимость с финансовой точки зрения». А это не так. Например, в сервисно-ресурсной модели [СРМ] услуги, которую мы используемся для построения экономической модели услуги, позволяющей определить потребность в ресурсах и экономически обоснованным образом определить затраты на предоставление услуги, виртуальный сервер имеет свой «ценник». Пример модели, построенной для демонстрационного примера, разбираемого на курсе, на скриншоте.

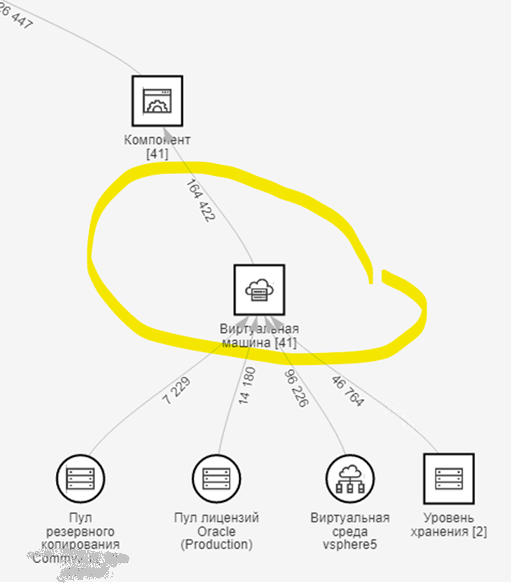

Аналогичная иллюстрация – скриншот визуализатора затрат из нашей системы автоматизации по реальной услуге.

То есть, в приведённых примерах виртуальная машина является точкой, относительно которой мы принимаем решения не только с точки зрения управления конфигурациями, но и можем (должны) определить затраты, которые возникают на нашей стороне для того, чтобы обеспечить функционирование этого элемента СРМ.

Становится ли данный элемент ИТ-активом из-за того, что у него появился обсуждаемый «ценник»? Скорее всего, нет. Так как, например, мы не покупали эту виртуальную машину. Мы купили лицензии на ПО, мы купили оборудование (или облачные услуги) и ещё много чего для того, чтобы сконфигурировать эту, простите за тавтологию, конфигурационную единицу. Если мы удалим данную виртуальную машину, с данной конкретной услугой будет беда. Но состав наших активов (лицензии, оборудование и т.п.) никак не поменяется.

Разумеется, мы можем трактовать понятие «ИТ-актив» более широко, к чему нас вроде и подталкивает процитированная формулировка определения. Но будем ли делать с точки зрения управления всё то же самое по отношению к виртуальной машине, что мы будем делать по отношению к лицензиям, аппаратному обеспечению? Скорее всего нет.

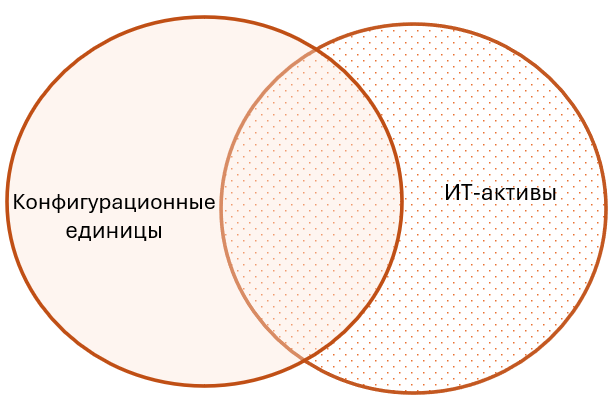

Общая же идея, с которой, на мой взгляд, стоит разобраться, состоит в следующем. Вопрос проведения границы между множествами «конфигурационные единицы» и «ИТ-активы» – это вопрос определения охвата соответствующих процессов/практик. То же самое относится к разведению прочих понятий. Например, граница между запросами на обслуживание и (стандартными) изменениями, обсуждавшаяся не так давно.

Мы строим систему управления, элементами которой являются затрагиваемые в текущем разговоре «управление конфигурациями» и «управление ИТ-активами». И то, что попадает в область ответственности/интересов соответствующего элемента системы управления, определяется задачами, которые мы ставим перед этим элементом и тем, как он будет устроен. По-моему, только принимая во внимание этот момент, можно пускаться в рассуждения о разнице между конфигурационной единицей и активом. Иначе, оставаясь лишь с формальными определениями этих понятий, лишь жонглируя цитатами из ITIL и других умных книг, рискуем уподобиться тем, кто тратил интеллектуальные усилия на споры по поводу того, сколько ангелов могут уместиться на кончике иглы.

Ведь на практике отнесение той или иной сущности к одной из групп («активы», «конфигурационные единицы») означает, что

- Эта сущность будет описываться разными (пересекающимися, но не совпадающими) наборами атрибутов

- Жизненный цикл этой сущности будет описываться разными фазами. Что в реальной жизни означает, разные процедуры работы с этой сущностью.

Поэтому, да, возможно, что виртуальный сервер вы отнесёте к ИТ-активам. Но задайте себе вопрос: «Что в этой связи мы будем делать «ИТ-активного»?» Если такие отличительные признаки присутствуют, то мы имеем дело с активом. Но если, как это чаще всего бывает, ответ на этот вопрос «ничего», то зачем вы отнесли виртуальный сервер к активам? Что вы от этого получаете?

ITIL в России не работает. Статья из серии “когда коту делать нечего”. Все успешные “кейсы” – это отработка KPI